Contabilidad comercial 2 Feb 2011Matias Parra Para poder definir que es la contabilidad comercial primero debemos hacer hincapié en el … Leer

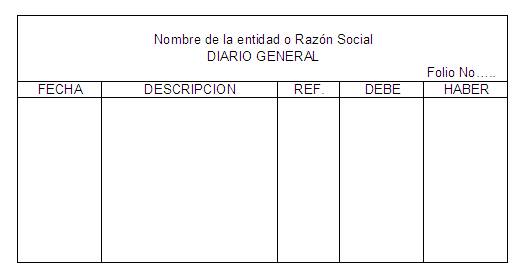

Libro diario 6 Nov 2010Matias Parra El libro diario es el documento en el que se recogen las operaciones que va realizando la … Leer

Historia Contabilidad 6 Dic 2011Matias Parra Historia Contabilidad El origen de la contabilidad es de hace muchos años, desde que el hombre se dio cuenta de que su memoria no era suficiente para … Leer

Partida doble Contabilidad 15 Dic 2011Matias Parra Partida doble Contabilidad La ecuación contable, es uno de los conceptos … Leer

Libros de Contabilidad 10 Dic 2011Matias Parra Libros de Contabilidad Los libros contables son partidas donde quedan asentados … Leer

Historia Contabilidad 6 Dic 2011Matias Parra Historia Contabilidad El origen de la contabilidad es de hace muchos años, desde … Leer

Contabilidad General 18 Jul 2011Matias Parra Es la Ciencia y/o técnica que enseña a clasificar y registrar las transacciones … Leer

Que es Auditoria 11 Jul 2011Matias Parra La Auditoría es una función de dirección cuya finalidad es analizar y apreciar, … Leer

Contabilidad comercial 2 Feb 2011Matias Parra Para poder definir que es la contabilidad comercial primero debemos hacer … Leer

Ciclo contable 26 Ene 2011Matias Parra Todos los contadores deben seguir un proceso establecido por las leyes y normas … Leer

Libro diario 6 Nov 2010Matias Parra El libro diario es el documento en el que se recogen las operaciones que va … Leer

El libro mayor 5 Nov 2010Matias Parra Podemos definirlo como el libro de contabilidad en donde se organizan y … Leer

Libros contables 22 Oct 2010Matias Parra Los libros contables son partidas donde quedan asentados todos los hechos … Leer