¿Qué es el análisis... 11 Jun 2013 Mirta G. Casale Cuando hablamos de análisis financiero nos referimos al estudio que se hace de … Leer

Contabilidad Empresarial 18 Feb 2013 Mirta G. Casale Por definición podriamos decir que la contabilidad empresarial o de empresas es … Leer

Contabilidad 2013 24 Ene 2013 Mirta G. Casale Por definición, Contabilidad es la ciencia social que se encarga de comprobar, … Leer

¿Qué es una cuenta? 24 Ene 2013 Mirta G. Casale ¿Qué son las cuentas? Denominaremos cuentas a las representaciones de cada uno … Leer

NIC 8 22 Ago 2012 Nicolas Rombiola Las NIC, tal como se conoce popularmente a las Normas Internacionales de … Leer

Normas de Contabilidad NIIF 16 Jul 2012 Nicolas Rombiola Las normas NIIF o las conocidas como antiguas Normas (NIC) son un compendio … Leer

NIIF Colombia 28 May 2012 Matias Parra Las antiguas Normas (NIC) están implicitas en las Normas Internacionales de … Leer

NIC 1 27 May 2012 Matias Parra Las NIC, como se le conoce popularmente, son un conjunto de normas o leyes que … Leer

Colegio de Contadores Publicos 25 May 2012 Matias Parra El Colegio de Contadores Públicos de Colombia – CONPUCOL, fue creado en asamblea … Leer

NIC 2 24 May 2012 Matias Parra Las NIC, como se le conoce popularmente, son un conjunto de normas o leyes que … Leer

Asociación de Revisores Fiscales 22 May 2012 Matias Parra El Revisor Fiscal realiza un examen crítico y sistemático del sistema de … Leer

Asociacion de Contadores 20 May 2012 Matias Parra El INSTITUTO NACIONAL DE CONTADORES PUBLICOS DE COLOMBIA – incp – es una … Leer

Las NIC 19 May 2012 Matias Parra Las NIC, como se le conoce popularmente, son un conjunto de normas o leyesque … Leer

FEDECOP 19 May 2012 Matias Parra La Federación de Contadores Públicos de Colombia, es una entidad de segundo … Leer

Centro de Contadores Publicos 18 May 2012 Matias Parra El Centro de Contadores Publicos (CCP) es una comunidad compuesta por docentes, … Leer

NIC NIIF 15 May 2012 Matias Parra Las antiguas Normas (NIC) están implicitas en las Normas Internacionales de … Leer

Dia Contador Publico 13 May 2012 Matias Parra La carrera de Contador Público es imprescindible en el desarrollo actual del … Leer

Utilidad del ejercicio 5 Ene 2011 Matias Parra Podemos afirmar que la utilidad de un ejericio registra el valor de los … Leer

Capital pagado 13 Ene 2011 Matias Parra En contabilidad existen tres tipos de capital: el pagado, autorizado y el … Leer

Acreedores Varios 13 Dic 2010 Matias Parra Las obligaciones de una organización son un pasivo dentro su contabilidad. Es … Leer

Balance general 4 Nov 2010 Matias Parra Conocido también como estado de situación patrimonial, el balance general es un … Leer

Contabilidad comercial 2 Feb 2011 Matias Parra Para poder definir que es la contabilidad comercial primero debemos hacer … Leer

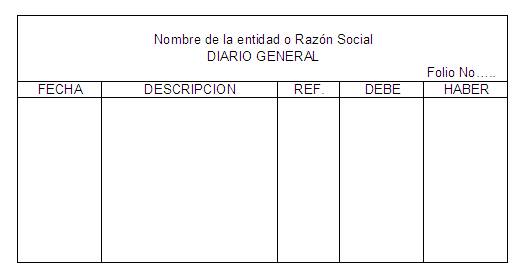

Libro diario 6 Nov 2010 Matias Parra El libro diario es el documento en el que se recogen las operaciones que va … Leer